선박용 크레인 및 상부구조물(Deck House) 등을 제작하는 오리엔탈정공에 대해서 살펴보자

당사는 국내 선박용 크레인시장 점유율이 70%에 달하며 국내 조선사가 주요 고객이다.

연결 종속기업으로는 2015년 당사로부터 물적분할되어 당사가 100% 지분을 소유하고 있는 오리엔탈 마린텍이 있다.

오리엔탈 마린텍의 사업영역은 선원들의 거주공간인 Deck House, 기관실의 위벽구조물인 Engine Room Casing, 배기가스관인 Funnel 등 선박 상부 구조물을 생산하며 전체 연결매출액의 48%를 차지하고 있다

아래 표는 2021년 매출을 기준으로 크레인과 상부구조물 매출비중이 대략 5:5정도인 상황을 나타내는데,최근 2023년 3분기 매출기준으로는 4:6정도의 비중으로 상부구조물의 매출비중이 더 크게 나타났다

1번이 덱크하우스

선원들이 생활하는 곳 조타실등이 위치하는곳

2021년 고객사별 매출비중은 삼성중공업 44%, 현대중공업 26%, 대우조선해양 14%의 비중을 보인다

아래 그림에는 오리엔탈정공의 다양한 고객사들과 최근 3년간 고객사별 매출비중을 나타내었다

최근의 실적들을 살펴보면 당사의 매출은 대부분 국내조선3사향 매출이고,그 중 특히 삼성중공업향 매출비중이 크다는 것을 확인할 수 있었다

|

거래처

|

제44기 3분기

(2023년)

|

제43기 3분기

(2022년)

|

제42기

(2021년)

|

매출액

증감비율

|

|||

|

금액

|

비중

|

금액

|

비중

|

금액

|

비중

|

||

|

삼성중공업 주식회사

|

62,006

|

54.6%

|

47,080

|

47.6%

|

51,159

|

44.1%

|

31.7%

|

|

HD 현대그룹사 [주1]

|

28,144

|

24.8%

|

27,015

|

27.3%

|

30,625

|

26.4%

|

4.2%

|

|

한화오션 주식회사

|

12,866

|

11.3%

|

7,749

|

7.8%

|

15,764

|

13.6%

|

66.0%

|

|

대한조선 주식회사

|

3,137

|

2.8%

|

2,870

|

2.9%

|

3,827

|

3.3%

|

9.3%

|

|

기타

|

7,484

|

6.6%

|

14,205

|

14.4%

|

14,547

|

12.5%

|

-47.3%

|

|

합계

|

113,637

|

100.0%

|

98,918

|

100.0%

|

115,923

|

100.0%

|

14.9%

|

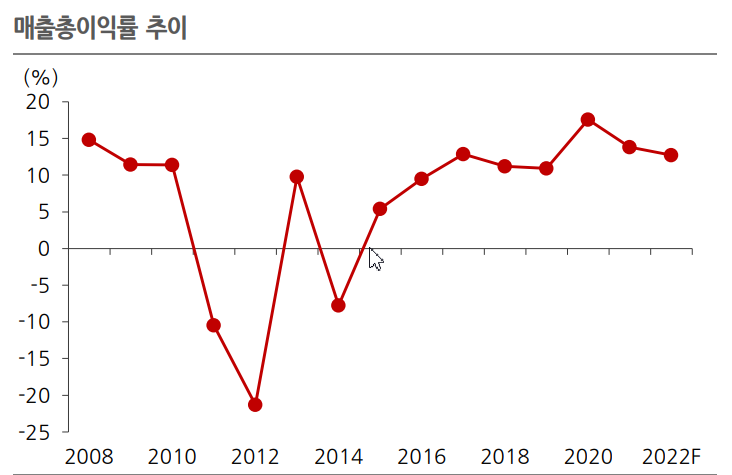

오리엔탈정공은 2012년 2월 워크아웃을 신청하고 산업은행을 주채권은행으로 한 채권단 관리절차가 개시되었던 아픔때문인지 주식시장에서는 다소 소외된 기업이 아닌가라는 인상을 받는다

당사는 2015년말 기준 자본잠식상태에서 탈피하여 2016년 2월 채권단이 유암코(UAMCO, 연합자산관리)에 채권을 매각하면서 워크아웃을 계획대비 9개월 조기에 졸업했다.

이후 지배구조상으로도 2012년 워크아웃 이전으로 정상화되었고, 2019년부터 지난 해까지 최근 4개년 연속 영업흑자를 달성했으며 재무구조도 대폭 개선되어 부채비율이 2007년 325%에서 2016년 1185%까지 급등한 후 2023년 3분기 기준 120%로 하락하여 2008년 금융위기 이전 수준보다도 낮은 수치로 회복하였다.

오리엔탈정공은 워크아웃 이후 사업영역을 수익성 위주로 기존 선박용 크레인과 종속자회사 오리엔탈마린텍을 통한 Deck House 등 2대 주력사업을 영위하면서 최근 3년간 흑자경영을 이어오고 있다

|

부문

|

구분

|

제44기 3분기

|

제43기

|

제42기

|

제41기

|

||||

|

금액

|

비중

|

금액

|

비중

|

금액

|

비중

|

금액

|

비중

|

||

|

기계품

|

자산

|

101,195

|

52.2%

|

101,183

|

54.2%

|

96,926

|

51.9%

|

92,090

|

52.1%

|

|

매출액

|

45,965

|

40.4%

|

69,844

|

53.1%

|

60,393

|

52.1%

|

69,049

|

41.2%

|

|

|

영업이익

|

2,126

|

20.5%

|

6,890

|

75.1%

|

7,010

|

-

|

9,509

|

44.7%

|

|

|

구조물

|

자산

|

119,566

|

61.7%

|

116,476

|

62.3%

|

116,723

|

62.5%

|

111,299

|

63.0%

|

|

매출액

|

67,678

|

59.6%

|

61,732

|

46.9%

|

55,530

|

47.9%

|

98,691

|

58.8%

|

|

|

영업이익

|

8,231

|

79.5%

|

2,290

|

24.9%

|

(315)

|

-

|

11,743

|

55.3%

|

|

|

연결

조정

|

자산

|

(26,883)

|

-13.9%

|

(30,807)

|

-16.5%

|

(26,965)

|

-14.4%

|

- 26,769

|

-15.2%

|

|

매출액

|

(5)

|

0.0%

|

(9)

|

0.0%

|

-

|

-

|

-

|

-

|

|

|

영업이익

|

-

|

0.0%

|

-

|

0.0%

|

-

|

-

|

-

|

0.0%

|

|

|

합 계

|

자산

|

193,878

|

100.0%

|

186,851

|

100.0%

|

186,685

|

100.0%

|

176,620

|

100.0%

|

|

매출액

|

113,637

|

100.0%

|

131,568

|

100.0%

|

115,923

|

100.0%

|

167,740

|

100.0%

|

|

|

영업이익

|

10,357

|

100.0%

|

9,180

|

100.0%

|

6,695

|

-

|

21,252

|

100.0%

|

|

국내 선박용 크레인시장은 당사와 상상인인더스트리가 과거에는 5:5로 양분했으나,최근에는 상상인더스트리가 2018년부터 기업회생절차를 개시하면서 자금 유동성 위기와 자본잠식으로 인해 생산 활동에 차질이 발생하여 당사의 국내 시장점유율이 70%까지 상승하였다

상상인인더스트리는 2019년부터 4년 연속 일부 자본잠식 상태가 지속되고 적자를 이어갔으나 2023년에는 흑자로 전환했다

상상인인더스트리의 2022년말 수주잔고는 791억이었는데,2023년 3분기 수주잔고는 1037억으로 증가한 것을 확인했다

상상인더스트리의 주가는 영업이익이 소폭흑자로 전환한 2023년 1분기를 저점으로 반등했지만 아직 여러가지 우려가 있어서인지 반등폭은 크지 않다

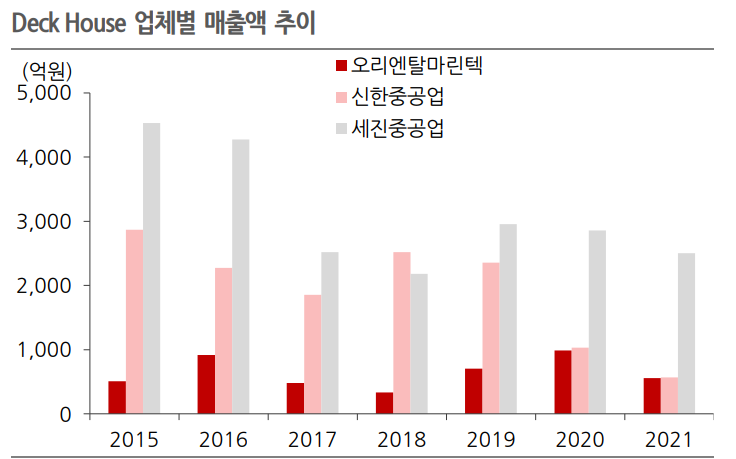

선박 상부 구조물인 Deck House, Engine Room Casing, Funnel 등은 당사의 종속기업인 오리엔탈마린텍(지분율 100%)을 비롯해 세진중공업과 신한중공업 3개사가 국내시장을 과점하고 있으며 업체별로 국내 BIG3 조선사와 각각 파트너십을 맺어 주력으로 공급하고 있다.

세진중공업은 현대중공업,신한중공업은 한화오션,오리엔탈마린텍은 삼성중공업을 각각 핵심파트너로 하여 매출이 발생한다

코로나 이후 조선사의 수주잔고는 급증했지만 상부구조물 부문의 매출과 수주잔고는 다소 다른 모습을 띄었다

과거 세진중공업의 실적을 살펴봐도 조선업의 사이클을 따르기보다는 유가상승기에 실적이 더 좋아지는 것을 확인할 수 있었는데,오리엔탈마린텍의 수주잔고도 코로나 이후 유가가 크게 상승했던 2022년까지는 수주잔고가 크게 증가했으나 이후 줄어드는 모습을 보인다

다만 수주잔고가 실적에 반영되는데는 시차가 있어서인지 2023년 오리엔탈정공의 실적은 상부구조물 부문이 견인하고 있다

2023년 3분기 수주잔고상황을 살펴보면 2022년말보다는 다소 낮아진 수치이지만 여전히 높은 수주잔고를 기록하고 있다는 것을 확인할 수 있다

특히 크레인부문의 수주잔고는 지속적으로 증가하고 있다

다만 2023년 크레인부문의 영업이익이 기대치보다 낮은데,증권사 보고서에서는 조선업체들의 일부 공정지연으로 인해 선박용 크레인 납품 물량이 감소하고,조선업체들의 건조 계획 중 컨테이너선 비중이 확대되면서 선박용 크레인 투입량이 감소하고 단가가 하락했기 때문이라고 한다

*2023년3분기 수주잔고

|

부문

|

품목

|

수주총액

|

기납품액

|

수주잔고

|

|

금액

|

금액

|

금액

|

||

|

기계품

|

Lifting Appliances (선박용 크레인)

|

221,281

|

45,914

|

175,368

|

|

Life Saving Appliances (인명구조용 보트 및 진수장치)

|

540

|

51

|

490

|

|

|

Deck Machinery (갑판기계)

|

-

|

-

|

-

|

|

|

구조물

|

Deck House (선실거주구), E/R Casing & Funnel (연돌)

|

118,156

|

67,664

|

50,493

|

|

기타

|

9

|

9

|

|

|

|

합 계

|

339,987

|

113,637

|

226,350

|

|

*2022년 수주잔고

|

부문

|

품목

|

수주총액

|

기납품액

|

수주잔고

|

|

금액

|

금액

|

금액

|

||

|

기계품

|

Lifting Appliances (선박용 크레인)

|

233,142

|

69,711

|

163,431

|

|

Life Saving Appliances (인명구조용 보트 및 진수장치)

|

391

|

134

|

257

|

|

|

Deck Machinery (갑판기계)

|

-

|

-

|

-

|

|

|

구조물

|

Deck House (선실거주구), E/R Casing & Funnel (연돌)

|

160,180

|

61,635

|

98,545

|

|

기타

|

89

|

89

|

-

|

|

|

합 계

|

393,802

|

131,568

|

262,234

|

|

2023년 4분기까지 잠정실적을 보면 1575억원 매출에 127억원의 영업이익을 거두어서 확실히 당사가 조선업 호황의 수혜를 받는 듯한 모습을 볼 수 있다

그러나 어떤 이유에서인지 영업외손실이 발생한 부분이 있는 것 같은데,사업보고서가 아직 나온 것이 아니라서 이 부분은 확인할 수 없었다

조선업이 슈퍼사이클을 맞이하면 오리엔탈정공도 수혜를 받을 수 있는 좋은 위치에 있는 기업이지만,과거 회생절차를 거쳤던 이력때문인지 주식시장에서 소외된 듯한 인상이다

물론 현재의 주가가 싸다는 의미는 아니다

당사와 선박용 크레인 부문에서 경쟁하는 상상인인더스트리도 간략하게 다루었는데 재무구조가 워낙 열악해서 개인적으로 접근하기가 꺼려지는 기업이지만,작년에 이어 올해에도 흑자를 달성한다면 시장의 시선이 달라지지 않을까?

이런 판단을 할만큼 이들 기업의 구체적인 상황을 잘 알지는 못하지만,파산직전까지 내몰렸던 기업이 회생해서 다시 성장한다면 분명 기회인 것은 사실이다

'서평여행 > 돈공부여행(주식 금융)' 카테고리의 다른 글

| 키움미수 반대매매 주식미수사용 명과 암 반대매매나오는 시간 (1) | 2025.03.04 |

|---|---|

| 키움 미수 사용법, 증거금률 변경 설정 방법 주식 미수거래 금액 (0) | 2025.03.04 |

| 갤럭시링 관련주 : 인터플렉스, 이미지스, 지니틱스, 하이딥, 드림텍 (1) | 2024.02.08 |

| 박경철의 인사이트 w를 찾아서 여러분도 w찾으시나요? (0) | 2023.10.18 |

| 극동유화 유가관련주? 전쟁관련주? 한동훈관련주? (1) | 2023.10.16 |